20代、30代の若手従業員に必要な、明るい未来をつくる「稼ぐ」「貯める」「増やす」の3つの力

新卒初任給の引き上げや賃上げが話題になっているが、20代、30代といった若手従業員たちの経済事情は実際のところ明るくない。経済力への自信のなさが、結婚といった新たなライフステージに踏み出す気持ちを奪っていることも考えられるだろう。そこで、テレビ、ラジオ等のメディアでも活躍するファイナンシャルプランナー(FP)の飯村久美氏に、若い世代における「お金の育て方」についてアドバイスをもらった。「稼ぐ」「貯める」「増やす」の3つの力について解説する。

構成/岩川悟 取材・文/吉田大悟 写真/塚原孝顕

データで見る、20代の経済事情のリアル

——「最近の若者はお金がない」という声をメディアなどで耳にしますが、飯村さんは若者の経済事情についてどのように感じていますか?

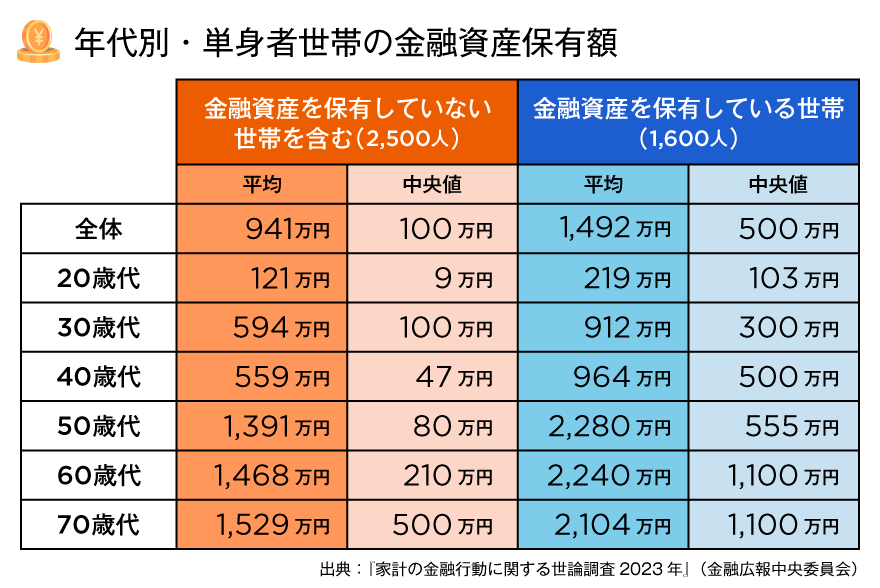

飯村久美:そうですね。次のデータを見ていただきたいのですが、以下の図は、単身者世帯2,500人を対象に調査した金融資産保有額を世代別にまとめたものです。すなわち、一人暮らしの独身者の預貯金や株式などの金融資産の内訳を示しています。

表の右側の列は、預貯金だけでなく、株式や投資信託、積み立て型の保険などの金融資産を保有している1,600人の資産保有額に限定されたものです。これは「お金に対して意識が高い人々」という言葉で表現できるでしょう。この意識の高い20代の人々は、平均で219万円、中央値でも103万円の資産を持っていることがわかります。

平均値というのは、調査対象者のなかに少数でも多くの資産を持っている人がいれば、実態に見合わないほど数字が大きくなる傾向があるため、実態を見るには中央値を参考にするのが適切でしょう。この場合の中央値は、調査対象者を資産保有額の順に並べて、ちょうど真ん中の順位にいる人の資産保有額を表しています。その中央値が109万円ですから、「豊かとまではいえなくても最低限の貯蓄はある」という、堅実な印象を受けます。

それに対して表の左側の列は、先の右列1,600人に、預貯金以外の金融資産を保有していない900人を足した2,500人となります。注目すべきは20代の中央値ではないでしょうか。つまり、この調査では、20代の約半数は貯金などの資産が9万円以下だったことを示しています。

——社会人で預貯金が9万円というのは、備えや蓄財とはいえない金額ですね。なぜ20代はこれほど余裕がないのでしょう。

飯村久美:個々人で見れば、浪費家だったり収入が少なかったりする場合もあるでしょう。ただし、全体で考えると、20年、30年にわたって日本経済が停滞し、若年層の賃金がほとんど増えてこなかったことが主な要因に挙げられます。その間に物価や税金は上がっているのですから、資産が増えるはずもありません。

財務省が発表する国民負担率(国民全体の所得に占める、税金と社会保障費の負担割合)のデータによれば、50年前の1974年には28.3%、30年前の1994年には34.9%だった国民負担率は、2024年で45.1%にも跳ね上がっています。特に、累進課税ではない消費税は30年で3%から10%(軽減税率8%)となり、収入の少ない20代がもっとも割を食っています。

もうひとつ原因となり得るのは、キャッシュレス決済の普及だと考えます。現金決済であれば、手取り20万円ならその範囲までしか使えず、残金が少なくなれば自然と支出を抑えようとします。しかし、キャッシュレス決済では、クレジットカードと連動した後払いが手軽にできてしまいます。若年層のキャッシュレス決済の利用率は20代で73.0%、30代で80.6%と高く(消費者庁「令和3年度版消費者白書」)、買い物のほとんどがキャッシュレス化している人は、自分が今月いくら使ったかを認識していないかもしれません。

様々な事業者がキャッシュレス決済に参入し、ポイント還元を売りにしています。ポイント還元は確かに得をしますが、仮に還元率が1%だったとして与えられるポイントの100倍の額を支出している事実を忘れないでほしいと思います。

家計の見直しで「お金の自信」を身につけよう

——若者の経済状況による、ライフステージへの影響について伺います。結婚しない若者が増えている要因として「資金不足」という声も聞かれますが、そのことについてどう思われますか?

飯村久美:お金がないと将来が不安になるのは当然でしょう。特に、「子育てはひとりあたり1,000万円かかる」といわれたら、結婚して家庭を持てるイメージなど湧かなくなります。国勢調査によれば、実際に生涯未婚率(50歳時の未婚率)は1990年の男性5.6%、女性4.3%から、2020年は男性28.3%、女性17.8%へと大幅に上昇しています。若年層の晩婚化にも、お金に対する自信のなさは無関係ではないと思うのです。

ただ、ここは考え方次第という側面もあります。お金がないのなら、なおさら結婚したほうが家計は安定するという考え方です。共働きになれば、収入が2倍になることも十分にあり得ます。すると、生活費を折半できるので、可処分所得は大幅に増えます。生活の満足度が高まるだけでなく、将来に備えて貯蓄もできますし、失業、病気、ケガなどで収入が途絶えても、共働きであれば支え合うことができるでしょう。

出産や育児くらいまでならそこまでの大金は必要ありませんが、将来の教育費負担を不安に感じる人も多数います。でも、教育費に関しては思ったほど費用はかかりません。現在(2024年6月時点)、中学校卒業までは児童手当も支給されますし、2024年10月の支給分からは高校生まで延長されます。東京都をはじめとした地域で高校の授業料無償化がはじまり、他の地域でも導入の検討が行われています。

子育てというのは、お金をかけようと思えばいくらでもかけられます。一方、収入が決して高くなくても5人、6人と子どもを育てる家はむかしからありますよね? わたしにもふたりの子どもがいるのでよくわかりますが、子育ては大変です。とはいえ、自治体などの支援をしっかりと活用し、多くを求めなければ経済的にはなんとかなるものです。

——次のライフステージへ一歩踏み出したいのに、経済的な不安から「お金への自信のなさ」であきらめてしまうのはもったいないですよね。

飯村久美:本当にそう思います。もし、いまの経済状況の苦しさから将来に不安を覚えるなら、まず現状を改善してみてはいかがでしょうか。「稼ぐ力」「貯める力」「増やす力」の3つを育て、お金に対する自信を身につけましょう。

最初の「稼ぐ力」とは、収入のことを指します。自主的に勉強をするなどして、自分の仕事の社会的価値を高める意識が大切です。会社規定で副業が許されているのなら、副業をはじめてみるのもいいでしょう。副業のメリットは、単に副収入だけでなく、知識とスキルを高められることにあります。別業種の経験により視野が広がり本業にも活きるでしょうし、同じ業種でも視点が変わって新たな気づきを得ることだってあります。

——「貯める力」とは、つまり節約と貯金のことですか?

飯村久美:そうですね。生活における支出を見直し、貯金ができる体質に変えていくことが重要です。わたしが若年層におすすめしているのは、まず「キャッシュレス決済をやめてみる」こと。理由は先に述べたとおり、身の丈以上に使い過ぎてしまうからです。

次におすすめするのは、定期預金口座を活用し、収入から貯蓄分を天引きすることです。意識的に節約を頑張って貯金をつくっても、貯金に余裕ができると財布の紐が緩くなってしまいがちですよね。

でも、収入の一部を定期預金口座に自動的に移す設定をしておけば、残金で月々のやりくりをしていくしかありません。衝動的にお金を使いたくなっても、解約手続きには手間がかかるため抑止力が働くのです。最低でも、収入の1割を貯めるようにしておきましょう。

——節約を継続するうえで、意識しておくといいマインドがあれば教えてください。

飯村久美:自分の価値観に沿って、支出に優先順位をつけることが重要ではないでしょうか。以前、わたしが相談を受けた事例なのですが、都会の賃貸マンションに住み、友人との飲み会や洋服にお金をかけて楽しんでいる人がいました。それらすべてを今後も叶えるには家計負担が大きかったため、支出に優先順位をつけてもらったのです。結果として、都会に住むことがもっとも優先順位が低かったため、郊外に引っ越すことで家計を改善することができました。

この方のように、毎月かかる固定費から優先順位の低いコストをカットしていくと、節約効果が大きくなります。まずは、家賃の引き下げ、携帯電話のキャリア変更、不必要な動画配信サービスのサブスクの解約など、固定費を見直しましょう。そのうえで、日々の出費についても「優先順位の高いもの」にお金を使い、「優先順位の低いもの」については衝動買いしそうになっても「あきらめる」と決めて、支出の欲望をコントロールします。

支出の自制ができて、さらに貯金が貯まってくれば、お金に対する自信が身についてきます。将来に対するお金の不安も緩和され、将来の結婚や子育てに対する意識も変わっていくのではないでしょうか。

職場の身近な事例が、マネー教育への関心につながる

——最後は「増やす力」ですね。現状のインフレ傾向を考えると、とても重要な部分だととらえることができます。

飯村久美:よほどのことがない限り、いまから10年、20年と経てばおそらく物価は上がっているでしょう。そうなってはほしくありませんが、消費税だってさらに上がるかもしれません。むかしは100円で自動販売機の缶コーヒーが買えましたが、いまは150円、160円という価格帯です。そのことが意味するのは、お金の価値が下がっているという事実です。ただ銀行にお金を預けておくだけでは、その金額で買えるものが少なくなってしまうのです。

だからこそ、投資によって経済の発展とともに増やしていくことが重要なのです。わたしが新卒の頃は実家暮らしだったこともあり、毎月10万円を給料から天引きし、会社が用意する財形貯蓄にまわしていました。当時はそれが利率のいい運用で少しお金を増やすことができましたが、いまの金利ではお金はほとんど増えません。そこで、「NISA」や「iDeCo」などを活用した、資産運用が身近になっているというわけです。

投資に関する知識を持ち、「稼ぐ」→「貯める」→「増やす」のステップで、コツコツと将来に向けた資産形成を進めていってほしいと思います。ただ、こういう話をすると「人一倍稼げばいいのだ!」という意欲的な人もいます。それは、おっしゃるとおりです。一生懸命に働いて世のなかに貢献する人には、自然にお金がついてくると、わたしも思っています。それでも、頑張ったぶんしっかり報われるよう、最低限の「貯める」と「増やす」は意識してほしいのです。

——そうしたマネー教育を職場の講演などで提供できると、若年層従業員の不安払拭につながりそうですね。

飯村久美:職場は「稼ぐ」と直結した場所ですから、「貯める」「増やす」の知識を伝えられるのは、リアリティがあってとてもいいですよね。企業型確定拠出年金など、老後の資産形成に向けた制度を用意している企業であれば、その重要性をあらためて説明する機会にもなります。

職場のいいところは、様々な年代の人がいることだと考えます。職場のなかを探してみれば、20年、30年と資産運用をしてきた先輩従業員もいるでしょう。すべてを鵜呑みにするのはよくありませんが、そこから資産運用のテクニックを学ぶこともできます。さらに、世代ごとのリアルな「お金の悩み」も聞けるでしょう。それらの情報を自分ごと化することで、将来に向けた様々な準備ができるはずです。

もし、人事・総務から従業員にマネー教育への興味を促すとすれば、従業員の経験やお悩みを社内で共有することも、ひとつの手段だと思います。