「お金持ち」は本当に幸せなのか。人気FPが教える、人生における「お金の存在意義」

終身雇用という概念がなくなりつつあるいま、「学校を卒業して就職すればどうにか暮らしていける」という時代は過ぎ去った。ただ真面目に働くだけでは将来の賃金に期待が持てず、退職金や老後の公的年金受給も不安視されている。政府も「新NISA」をはじめとする制度で資産形成を後押ししているが、この時代にわたしたちは、「お金」に対してどのようなマインドで向き合うべきなのか。1,500人以上のライフプランニングを手がけてきた人気ファイナンシャルプランナー(FP)の飯村久美氏にアドバイスをお願いした。

構成/岩川悟 取材・文/吉田大悟 写真/塚原孝顕

投資ビギナーなら「新NISA」の「つみたて投資枠」がおすすめ

——「新NISA」のスタートに加え、2024年2月には日経平均株価が史上最高値をつけたことが話題になった影響で、これまで投資に対して関心の薄かった人からも、「投資をしないと損をする」といったような声も聞かれます。この状況を飯村さんはどう見ていますか?

飯村久美:投資に関心を持つことは歓迎すべきことだと思います。ただし、投資に対して絶対的に儲かるイメージを持ち、安易にネットなどの情報に乗っかって、自分が取れるリスク以上に投資をしてしまうことを危惧しています。新NISAについて誤解をしている人もいて、わたしがお話した人のなかにも、「確実に儲かるんですよね?」という人や、「NISAが欲しいのだけど、どこで買うんですか?」という人もいました。

この記事を読まれているみなさんはご存知だと思いますが、新NISAは投資益に対して税制優遇を行う制度に過ぎず、「確実に儲かる」という類のものではありません。また、「大きく儲かるか」については、確かに新NISAの成長投資枠で個別銘柄株や外国株などを購入し、それが大きく成長すればそうなる可能性はあります。しかし、株式投資である以上、元本割れのリスクもあることに注意と理解が必要です。ハイリスク・ハイリターンの投資をするのであれば、余剰資金のなかで行うようにしましょう。

——飯村さんは、どのようなスタンスで新NISAを活用すべきとお考えですか?

飯村久美:新NISAでは、ふたつの投資枠が用意されていますよね。「つみたて投資枠」では長期の積み立てに適している投資信託が厳選されています。いわば、初心者向けの堅実な商品であり、比較的リスクが低いのです。一方、「成長投資枠」では、個別銘柄株や幅広い投資信託が用意されており、ハイリスク・ハイリターンな商品も含まれます。

わたしは「つみたて投資枠」で堅実な投資信託を選び、コツコツと着実に資産形成することをおすすめします。投資に絶対ということはありませんから、ここで大切なことはリスクを減らすことです。

公的年金の運用ポートフォリオを見ると、「日本株式」「外国株式」「日本債券」「外国債券」にそれぞれ4分の1ずつ分散投資されており、2001年度以降の収益率は約4%(年率)となっています(2024年6月現在)。これを参考にポートフォリオを組み、投資信託を積み立て購入していくといいと思います。大切なのは、将来的に値上がりが見込まれる投資対象に「長期で分散し」「積み立てる」ことです。

歴史的に見て、人類のテクノロジーや文化の発展により、世界経済というのは基本的に発展し続けています。経済が株式市場というかたちで数値化されてからも、戦争や大恐慌などによって一時的に経済が冷え込み、株式が暴落することはあってもいずれは回復し、長期的に見ると右肩上がりで成長してきました。

ですから、「絶対」ではありませんが、今後も長期的に見れば世界経済は成長し続ける見込みが高いのです。そうであるなら、世界経済に分散投資をし、20年、30年と保有していれば価値は上がる可能性は高く、投資益を得ることができます。

——ただ買い続けているだけで、世界経済の成長に乗っかり、利益を得ることができるのですね。

飯村久美:世界経済はいいときもあれば、悪いときもあります。長期的に見て世界経済が成長すると思うのであれば、投資のタイミングを選ぶことなく、定期的にコツコツ購入していけばいいでしょう。

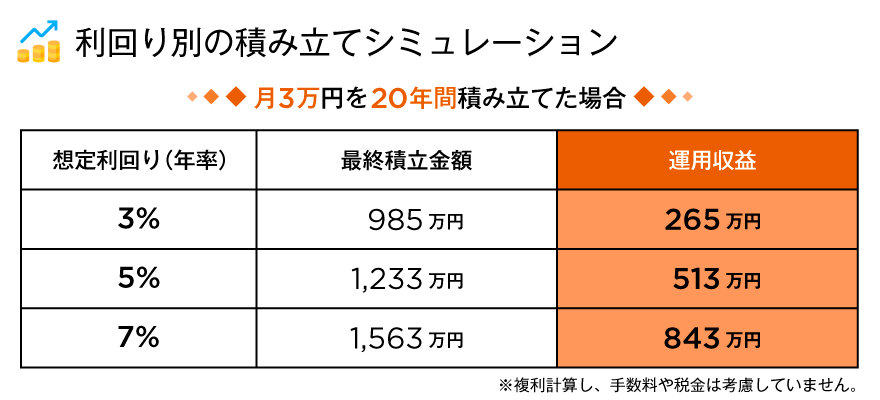

上図を見てください。これは、仮に毎月3万円を20年間投資した場合の、利回り率ごとの運用収益です。

年利で平均5%の場合、20年間で元本は720万円に積み上がり、最終的に513万円の運用収益が得られ、トータルでは約1,233万円になります。年利5%といっても、長期で見ると実はかなりの投資益を得ることができるのです。

ライフプランニングにおいて、この地道な積み立てが未来の安心を生み出してくれます。一攫千金を夢見た投機的な投資を否定はしませんが、資産に影響ない程度にとどめ、コツコツと積み上げる投資を行ってほしいですね。

お金があることが幸せに直結するのか?

——「FIRE」関連の書籍がベストセラーになったほか、「億り人(資産1億に達した人のこと)」による投資の成功ノウハウをYouTubeやSNSで数多く目にする機会も多く、「お金持ち」を目指したい欲望に踊らされそうになってしまいます。飯村さんは、これまで多くの人のライフプランニングに携わってこられたなかで、「お金と幸せの関係」についてどう感じていますか?

飯村久美:そもそも「お金持ち」の定義は曖昧ですし、多くのお金があれば幸せとも限りません。独身で2,000万円を持っていても現状の不満と将来の不安を感じている人もいますし、収入面ではギリギリの生活をしていても、友だちが多く、夢があり、生きがいを感じて張り合いのある人生を送っている人もたくさんいます。収入や資産の大きさと幸福は、決して比例していません。

チャールズ・チャップリンの映画『ライムライト』(1952年作品)のなかに、「人生に必要なのは、勇気と、想像力と、そして、少しのお金」という言葉があるのですが、それが意味するのは、お金だけでは幸せになれないということなのでしょうね。夢を追うのか、社会の役に立つのか、人とのつながりを持つのか……どこに幸せを感じるかは人それぞれですが、お金はその実現に必要な経費を支払うための「手段」に過ぎないのかもしれません。あるいは、生活にストレスを感じない程度にお金があれば、それでいいのでしょう。

わたしが見てきた人のなかでも、生活するための十分なお金があって、コツコツと将来に向けた資産形成を行い、お金に無理のない趣味があって、家族や友だち、働く仲間との良好な関係を築いている人は表情も充実しています。自分の身の丈に合った人生を理解して、将来の不安やストレスを解決するアクションを起こしているのですから、当然といえるでしょう。

——「お金がある」と幸福になれるわけではなく、「お金がない」ことが不幸につながらないようにすることが大事なのですね。

飯村久美:だからこそ、ライフプランを作成して若いうちから資金計画を立てることや、生活を見直して節約をすること、または、身の丈に合った投資を学ぶマネー教育が大事なのです。

——ただお金を儲けるためのマネー教育ではないのですね。

飯村久美:そうです。マネー教育とは、ドカっと儲けるためのノウハウではなく、お金で人生につまずいたり、やりたいことを我慢したりせずに済むための知識であり、将来のお金の不安でストレスを感じないための知恵といえるでしょう。

わたしがFPになった理由も、お金の心配なく安心して幸せに向かう人を応援したい気持ちからでした。様々な企業でライフプランのセミナーを開催させていただくのですが、「将来の心配が和らいだ」「聞いておいてよかった」という声をかけてもらいます。やはり、みんなお金の不安を多かれ少なかれ抱えているのですね。

特に、年齢層の高い人は「もっと早く知りたかった……」とおっしゃいます。何歳であっても、お金の問題をクリアにして解決しておくことは大切です。少なくとも、問題と対策が明確になれば、モヤモヤとした不安を抱かずに済むはずです。

企業こそ「マネー教育」の現場であってほしい

——企業が健康経営の一環として職場でマネー教育のセミナーを開催する意義は、どこにあると思いますか?

飯村久美:自分からアンテナを張って、マネー教育の必要性に気づく人はいいのですが、お金や投資のことは難しそうで敬遠されがちなのです。

2022年度から高校の家庭科などで「金融教育」がスタートしましたし、大学でも授業でマネー教育を取り入れているところもあります。ですから、子どもたちはいいのですが、社会人はマネー教育の機会から、いまだ取り残されてしまっています。そうであるなら、職場でマネー教育の機会が与えられる意味は大きいと考えます。

——そして問題なのは、ビジネスパーソンこそマネー教育なしには生きづらい環境変化が起こっていますよね。

飯村久美:みなさんも実感されているとおり、地政学的な問題もあり、最近の物価上昇は著しい状態です。そして、毎年2%程度の物価上昇を日銀は目標としています。もちろん2%程度の物価上昇は目標ですのでそうなる確約はありませんが、同じ収入のままであれば生活はいまより苦しくなりますし、ただ貯金をしているだけでは、物価が上がるぶん実質的な資産の価値は減少します。仮に2%の物価上昇が36年に渡り続くと、計算上ではお金の価値は半分になるそうです。

ただお金を貯めるだけでなく、投資で増やすことを行っていかないと資産の維持さえできず、将来的なお金のつまずきの原因となりかねません。さらに、円安によって世界的な円の価値は下がり続けています。かつて日本経済が豊かだった頃は、毎年のように海外旅行に行く家庭も多かったのですが、いまは航空券こそ買えても現地滞在費が日本人には高過ぎる状況です。それこそ海外では、ランチが日本円換算でひとり3,000円とか5,000円ということが現実に起こっており、海外旅行など夢のような話になってしまいます。もちろん、旅行だけではありません。これほどまでのグローバル社会なのに、若いうちに留学することも現実的ではなくなるでしょう。

20代~40代、特に子育てをしている人は安心して家族を守り、家族の喜びをつくるための資産計画が必要です。50代以上であれば老後に向けたライフプランを具体化し、対策をしていく必要があります。それが、従業員のウェルビーイングの実現にもつながるわけですから、ぜひ職場でのマネー教育を検討してほしいと思います。