なぜ、いま株式投資が必要なのか? おさえておきたいインフレと現金価値の関係性

株式投資への参入者が急増している。その最大の理由は、2024年1月に「新NISA」がスタートしたことによるものだろう。株式投資によって国民が自ら資産形成することを国が推奨したに等しい政策であるが、なぜ株式投資が推奨され、その必要があるのだろうか。経済アナリストの森永康平氏に、いま株式投資が必要とされる理由と、ビギナーが株式投資を始めるうえで知っておくべきことについて解説をお願いした。

構成/岩川悟 取材・文/吉田大悟 写真/石塚雅人

およそ30年後、現金資産の価値は半減するリスクがある

——「新NISA」の開始以来、株式投資に参入する人は急増し、投資ブームともいえる状況が起こっています。森永さんが専門とされる経済の観点から見ても、やはり株式投資は始めるべきなのでしょうか?

森永康平:「新NISA」が始まってからというもの、「株式投資を始めたほうがいいの?」という質問を頻繁に受けるようになりましたが、わたしは「始めるべきだ」とは答えていません。株式投資は損をするリスクもあるわけで、損をした場合の責任は取れませんからね。これは、企業が従業員に対して投資教育を行ううえでも、同様のスタンスではないでしょうか。

しかし、「リスクを承知のうえで株式投資を始めたいと思っているなら、始めたほうがいい」と伝えることはできます。なぜなら、株式投資にはリスクがありますが、いま日本では「デフレ」から継続的に物価が上昇する「インフレ」に移行しようとしています。インフレになると、現預金の価値は毎年物価上昇率の分だけ下がるからです。

——「インフレ」「デフレ」によって、持っているお金の価値が変化するということだと思いますが、詳しく教えてください。

森永康平:「デフレ」とは、経済の停滞によって商品の需要が落ち込み商品が売れなくなり、結果として物価が下落傾向になることです。こうなると企業の業績も落ち込み、働く人々の給料も下がって消費が減退する悪循環に陥ります。しかし、物価が下がると、一定額(例えば1万円)で買える商品は多くなるので、デフレ経済では相対的に「お金の価値が高い」状態となります。

一方の「インフレ」は物価が継続的に上がることを言います。インフレには2種類ありますが、ここではそこの説明は割愛しますが、どちらにせよ、物価が上がると1万円で買える商品は減ってしまい、相対的に「お金の価値は低い」状態となるわけです。

——インフレ経済へと徐々に移行しつつある現在の日本では、このままインフレが加速していくと銀行に預金しているお金の価値が下がっていくリスクがあるということですね。

森永康平:そういうことです。バブル崩壊以降の「失われた30年」といわれる長期的な景気停滞期においては、まさに日本は「デフレ経済」に落ち込んでいました。ずっと物価が下がり続けたわけではありませんが、物価の上昇率は極めて低く、ときにマイナスに転じていたほどです。

その間、日本銀行は景気対策として政策金利を引き下げていたため、銀行の金利も併せて下がっていましたよね。ですから、貯金をしても低金利なのでお金は増えませんが、物価も上がらないので損もしない状態が続いていました。つまり、資産を現預金のままにしても価値が現状維持されるので、リスクを冒してまで投資をする必要がなかったということです

しかし現在は、みなさんも物価上昇を肌で感じていると思います。インフレ率(物価上昇率)は2022年に前年のマイナス0.24%からプラス2.50%に転じ、2023年には3.27%となりました。2024年も上昇基調で2.50%と予測され、以降も2%前後の上昇が見込まれています。

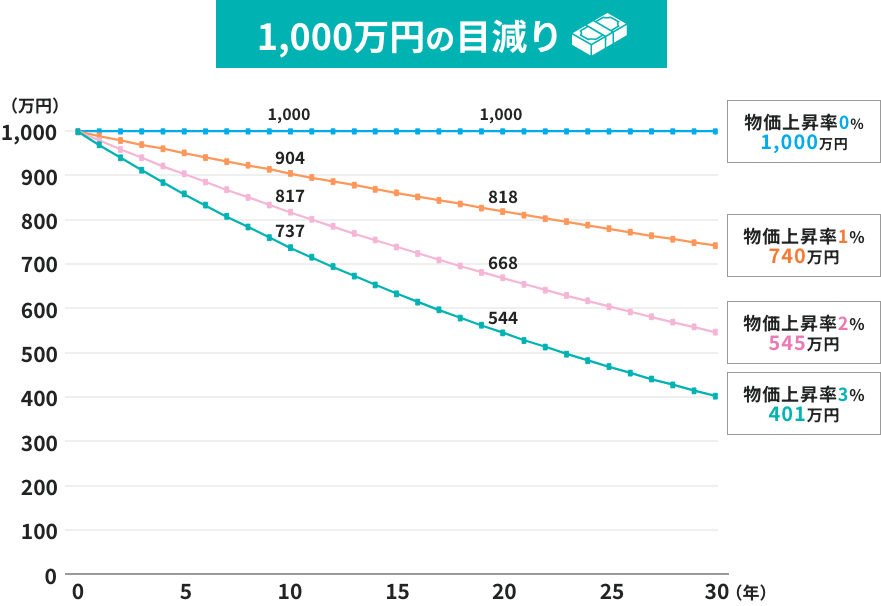

2%の物価上昇がどれくらい現金資産を目減りさせるのか、明確にイメージできる人はあまりいないでしょう。そこで、下記にグラフで可視化しました。

仮に、2%の物価上昇率が10年続いたとすれば、計算上1,000万円の現金資産は実質的に817万円にまで価値が下がっていきます。まして、30年も経てば現金資産の実質的な価値は半減する可能性もあるのです。

インフレというのは、基本的に経済が成長をすると同時に起こります。経済の行方は様々な要因が絡み合うため断言こそできませんが、日本経済が成長を続けることが出来れば、あわせてインフレが続くことも十分に予想されます。また、経済成長できなかったとしても、日本は多くのものを海外からの輸入に依存していますから、海外でインフレ率が高まれば、日本もインフレになる可能性はあります。ですから、現金資産の価値が下がるのであれば、株式投資に資産を充てることも検討材料となるでしょう。なぜなら、経済成長と連動して株価が上昇し、資産も増加する可能性があるからです。

株式投資のリスクと、インフレによって実質的に資産が目減りするリスク、どちらのリスクを選択するかを自分で考える必要があります。

投資ビギナーは、インデックス投資から始めることが無難

——投資のリスクと貯金のリスクを選ぶ必要性について理解できました。こうした現実を理解するため、企業は従業員に対して投資教育を行うべきでしょうか? 森永さんのお考えをお聞かせください。

森永康平:ここで大事なのは、企業が従業員に「株式投資を推奨する」ことではなく、「知る機会を提供する」ことではないでしょぅか。わたしは企業に招かれて投資関連の講演を行う機会もよくあるのですが、多くの従業員のみなさんが、株式投資のことも、「インフレ経済における貯金のリスク」についても、ピンときていないようです。

一度の講演を聞くだけでは投資のすべてを理解することはできませんが、資産形成という選択肢を知ってもらい、投資を始めるきっかけとなる情報提供を行うことが、従業員のウェルビーイングの実現に役立つと考えます。

——株式投資を選択するとすれば、どのようなことを知っておくといいですか?

森永康平:まずは、資産運用の基本を知り、自分にとって最適な投資スタンスを考えることが大切です。資産運用といっても、長期の積み立てを前提としたインデックス投資や、個別銘柄株への長期投資など、様々な投資があるからです。

資産運用というと、株式相場を頻繁にチェックして売買のタイミングを伺うような投資をイメージする人も多いでしょう。これは、主に個別銘柄株の短期投資です。株価が安いときに購入し、高いときに売却して差益を得るため、チャンスを逃さないよう相場をチェックし続けているわけです。

ただし、短期投資はビギナーにはおすすめできません。そもそも相場の動きを正確に先読みすることは出来ませんし、正確とまでは言わずとも、少しでも先読みの精度を高めようとしても、チャートの読み解き方を知り、企業や投資対象国の状況を徹底的にリサーチし、相場が変動するメカニズムを理解していく必要があります。継続していくには負荷の高い投資なのです。また、購入した銘柄が10倍成長するような可能性もある反面、企業が倒産したり、株価が急落したりする可能性もあるハイリスク・ハイリターンな投資でもあります。

——一方のインデックスファンドの長期積み立ては、どのような投資でしょうか。

森永康平:短期投資の真逆の投資方法です。相場が上がろうが下がろうが、10年、20年、30年と毎月一定額を積み立て続けるだけですから、極端なことをいえば「ほとんど勉強する必要がない」うえ、「相場をチェックする必要もなく、ほったらかし」でも構いません。

「インデックス」というのは株価指数のことで、例えば日本の代表的なインデックスには「TOPIX(東証株価指数)」や「日経平均」などがあります。簡単に説明すると、「TOPIX」は大型株から小型株まで国内2000銘柄以上の上場銘柄を広く網羅した、日本の株式市場全体の相場を反映する指数です。一方の「日経平均株価」は、日本経済新聞社が選出した代表的な大型株225銘柄を対象とした、大企業中心の指数ですね。

インデックスファンドはそれぞれの株価指数に沿った投資商品ですから、「TOPIX」を買えば国内2000銘柄以上に、「日経平均」を買えば代表的な国内225銘柄に分散投資を行うことができます。一社の株価に成否を委ねる個別銘柄株に比べると成長性は平準化されますが、同時に、リスクも平準化されるという安定感が特徴です。

また、日本経済が成長すれば日本企業の業績も向上し、株価も上昇することが期待できるため、日本経済が将来的に発展するという前提であれば、これらのインデックスファンドに投資をすれば資産を増やすことができます。

同様に、アメリカを代表する企業で構成されるする「S&P500」、世界中の株式に投資する「全世界株式」などが、よく知られるインデックスファンドです。

——そうした特徴を踏まえ、ビジネスパーソンが株式投資をするうえで、どちらに重点を置くことが望ましいでしょうか。

森永康平:これはもう個人の選択に委ねられることですが、物理的にも会社の仕事をしながら個別銘柄への短期投資を行うことは簡単ではありませんよね? 勉強やリサーチ、相場のチェックに時間を割く難しさだけでなく、相場状況によって気持ちが落ち着かないなど、メンタルへの影響も確実に出てきます。それこそ、投資が気になって本業が手につかなくなったら本末転倒です。

学生時代から個別銘柄への投資をやってきたようなキャリアのある人たちは要領よく仕事と投資を両立できますが、新たに短期投資を始めた人は継続できず、結局はインデックス投資に絞るというケースが多い印象です。ですから、まずはインデックス投資から始めて、投資を学びながら余裕があれば短期投資を検討するほうが無難といえるでしょう。

「ドルコスト平均法」によるインデックス投資のメリット

——インデックス投資では、「勉強の必要はあまりない」とのことですが、それでも最低限知っておくべきことや必要な心構えはありますよね。

森永康平:投資を始めてしまえば景気の動向に左右されず積み立て続けるだけですが、そもそも「どのインデックスに投資するか」は勉強したほうがいいでしょう。日本経済が成長すると考えるのか、それよりアメリカ経済や世界経済、あるいは新興国の成長性に投資をするのか、自分なりの判断は欠かせません。もちろん、例えば日本とアメリカに同時に投資するなど組み合わせて行く方法もあります。そのための判断材料を、わたしの講演などでお伝えすることもできますが、それはYouTubeや書籍でも容易に情報に触れることができます。

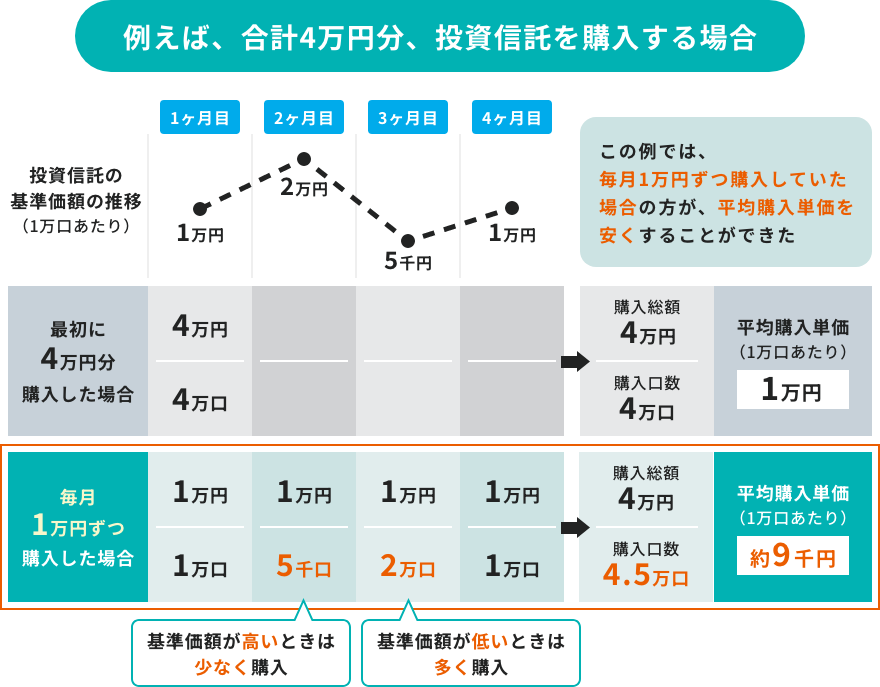

また、インデックス投資は「ドルコスト平均法」によって、リスクを抑えながら長期で複利を効かせる投資法であることを理解しておくといいでしょう。

——「ドルコスト平均法」についても教えてください。

森永康平:個別銘柄と同様にインデックスファンドも常に価格が変動します。毎月一定額を積み立てるドルコスト平均法では、価格が高いときは株数を少なく、安いときは株数を多く購入できるので、慣らしていくと平均購入単価が安めに平準化されます。そのため、積み立て期間を終えてどこかで売却する際に、元本割れするリスクを抑えることができます。

(図版) ドルコスト平均法

出典:金融庁「はじめてみようNISA早わかりガイドブック」をもとに編集部で作成

また、このメカニズムを理解していれば、株価の暴落に慌てる必要がないこともわかります。というのも、「新NISA」の開始と合わせてインデックス投資を始めた人のなかには、2024年8月の日経平均株価の暴落で売却してしまった人が少なくないからです。

30年も投資をしていれば、その間にリーマンショックのような歴史的な不況や暴落は何度か起こります。インデックスファンドの価格が急落すると、一時的に保有するファンドの資産価値も急落しますが、売却しない限り損は確定しません。ですから、まったく慌てる必要はないのです。

下図をご覧ください。TOPIXは日本、S&P500はアメリカの株価指数です。わたしたち日本人は、30年に渡る長期低迷にあったがために実感しづらいのですが、アメリカ経済を筆頭に世界経済は成長し続けており、一時の歴史的な暴落があっても株式市場は回復し、再び成長軌道に乗っていることが分かります。

過去に何度もあったように、株価指数が暴落しても、いずれは回復すると思えるのであれば、あまり細かく考えずに積み立てを続けていればいいだけです。

むしろ、ドルコスト平均法では価格が下落したときこそ一定額で購入できるファンドの口数は多くなり、将来的にファンドの価値が上がったときの利益を大きくしてくれます。それを理解せずに不安に駆られて売却してしまえば、将来の資産形成のチャンスを自ら棒に振ることになりかねません。

——インデックス投資では「どのような経済状況にあっても積み立て続ける」という行動指針を立てて、慌てず貫き通せばいいのですね。

森永康平:そういうことです。先に、「2024年8月の日経平均株価の暴落でインデックスファンドを売却してしまった人も多かった」と述べましたよね。でも、そのなかには「インデックス投資は長期的に買い続けるもの」だと頭ではわかっていた人も多いのです。しかし、不安に勝てずに売却してしまいました。

ですから、「あまり勉強をする必要はない」とお伝えしましたが、自分の意思に不安がある人は、インデックス投資の有利性について、書籍でも動画でもいいので勉強して理論武装してみるといいでしょう。

また、インデックス投資を始めることで、国内外の経済動向がどのように価格に反映されるのかを知ることができ、経済を「自分事化」して見ることができます。そこから興味を持って学び、個別株投資などにも挑戦するのは決して悪いことではありません。

ビギナーにおすすめできないとした短期投資でさえ、失ってもいい程度の少額から始めるのであれば、投資を肌で感じることができ、勉強になるでしょう。どんなものごとでもそうですが、体験に勝る勉強はないのです。

一般的な経済の流れと投資手法を知ることで、お金や資産形成に対する解像度はますます高まっていきます。みなさんにも興味を持って学んでほしいと思います。